Integriteit en Onafhankelijkheid: Hoekstenen van de Enterprise Risico Functie

By

By

Introductie

Hoe meer de omgeving van ondernemingen is blijven ontwikkelen, is de behoefte aan robuuste Enterprise Risk Management (ERM)-kaders binnen organisaties gegroeid (Beasley, Clune, & Hermanson, 2005). Integraal in deze kaders zijn de principes van onafhankelijkheid en integriteit in de risicofunctie. Onafhankelijkheid maakt onpartijdige risicobeoordeling en besluitvorming mogelijk, terwijl integriteit zorgt voor ethisch gedrag en vertrouwen, beide essentieel voor effectief risicobeheer(Institute of Internal Auditors, 2017).

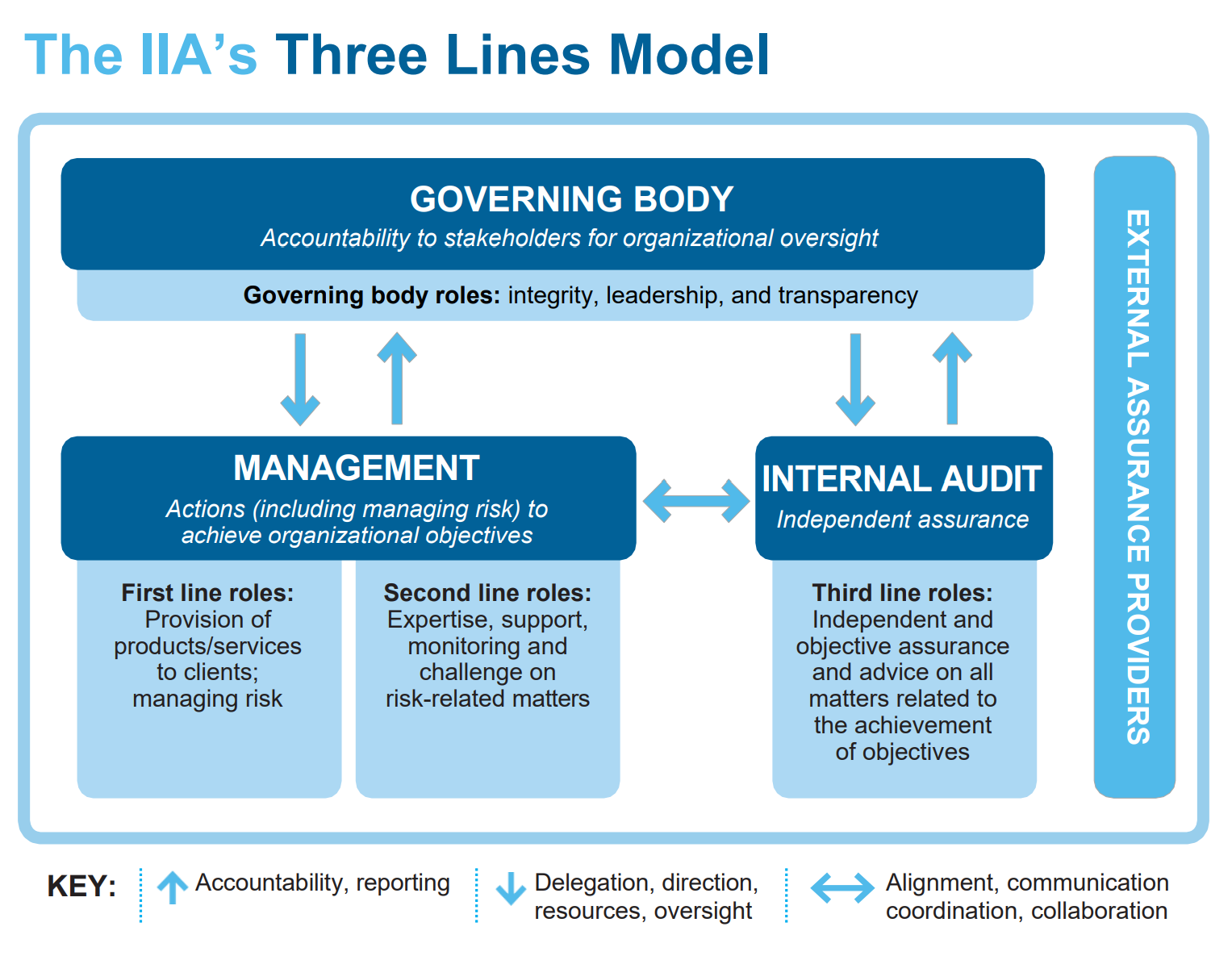

De Risicofunctie begrijpen

De risicofunctie - meestal georganiseerd in een risico management afdeling onder leiding van een Chief Risk Officer (CRO) - is verantwoordelijk voor het identificeren, beoordelen, beheren en bewaken van organisatie risico's (Nocco & Stulz, 2006). De rollen van de risicofunctie omvatten (COSO, 2017):

- Risico-identificatie: het blootleggen van potentiële bedreigingen die de doelstellingen van de organisatie kunnen belemmeren.

- Risicobeoordeling: het bepalen van de waarschijnlijkheid en potentiële impact van deze risico's.

- Risicobeheersing: het ontwikkelen van strategieën om de geïdentificeerde risico's te beheersen.

- Risico monitoring: Regelmatig navolgen en rapporteren over risicoblootstelling en de effectiviteit van het risicobeheer.

Belang van Onafhankelijkheid en Integriteit in de Risicofunctie

Onafhankelijkheid en integriteit in de risicofunctie zijn om verschillende redenen van cruciaal belang:

- Objectiviteit: onafhankelijkheid maakt onpartijdige risicobeoordelingen mogelijk, vrij van ongepaste beïnvloeding (Institute of Internal Auditors, 2017).

- Ethische normen: Integriteit in de risicofunctie zorgt ervoor dat de hoogste ethische normen worden nageleefd, waardoor vertrouwen en transparantie worden bevorderd (Gatzert & Martin, 2015).

- Vermijden van belangenverstrengeling: Onafhankelijkheid helpt conflicten te voorkomen waarbij individuen of teams risico's met betrekking tot hun gebied zouden kunnen beoordelen (Arena, Arnaboldi, & Azzone, 2010).

- Geloofwaardigheid: Onafhankelijkheid en integriteit vergroten de geloofwaardigheid van risicobeoordelingen en rapporten voor belanghebbenden, waaronder toezichthouders, aandeelhouders en ratingbureaus (KPMG, 2020).

Borgen van Onafhankelijkheid en Integriteit in de Risicofunctie

Verschillende maatregelen kunnen de onafhankelijkheid en integriteit van de risicofunctie ondersteunen:

- Cultuur: Een cultuur die risicomanagement waardeert en het belang erkent van een onafhankelijke en integere risicofunctie ondersteunt haar autonomie en effectiviteit (COSO, 2017).

- Organisatiestructuur: de risicofunctie rapporteert rechtstreeks aan het bestuur of een commissie op bestuursniveau, waarbij toezicht op hoog niveau wordt gegarandeerd en ongepaste beïnvloeding tot een minimum wordt beperkt (ISO 31000, 2018) (COSO, 2017).

- Middelen: De risicofunctie moet over voldoende middelen beschikken, inclusief bekwaam personeel en budget, om haar activiteiten effectief uit te voeren (ISO 31000, 2018)(COSO, 2017).

- Beleid en procedures: de organisatie dient duidelijke beleidslijnen en procedures vast te stellen waarin de verantwoordelijkheden van de risicofunctie en de mechanismen om haar onafhankelijkheid en integriteit te behouden worden uiteengezet (Institute of Internal Auditors, 2017).

Best Practices voor het Borgen van Onafhankelijkheid en Integriteit

De volgende best practices kunnen helpen de onafhankelijkheid en integriteit van de risicofunctie te behouden:

- Regelmatige Rapportage: De risicofunctie rapporteert regelmatig aan de raad van bestuur of een relevante commissie, inclusief eventuele bedreigingen van haar onafhankelijkheid of integriteit (ISO 31000, 2018)(COSO, 2017).

- Periodieke Reviews: Regelmatige beoordelingen, inclusief externe audits, kunnen ervoor zorgen dat de risicofunctie haar onafhankelijkheid en integriteit behoudt (Arena, Arnaboldi, & Azzone, 2010).

- Training en Professionele Ontwikkeling: Doorlopende training en ontwikkeling kunnen risico management personeel helpen professionele normen van onafhankelijkheid en integriteit te handhaven (Institute of Internal Auditors, 2017).

- Samenwerking en Communicatie: Met behoud van onafhankelijkheid en integriteit dient de risicofunctie ook effectief samen te werken met andere delen van de organisatie (KPMG, 2020).

Conclusie

De principes van onafhankelijkheid en integriteit in de risicofunctie zijn integrale componenten van effectief ERM. Ze vormen uitdagingen, maar bieden ook aanzienlijke voordelen, waaronder verbeterde objectiviteit, geloofwaardigheid en vertrouwen. Door geschikte structuren, middelen en een cultuur aan te nemen die bevorderlijk zijn voor deze principes, kunnen organisaties de onafhankelijkheid en integriteit van hun risicofunctie hooghouden en behouden. Dit bevordert effectief risicobeheer en bevordert het succes van de organisatie op de lange termijn (ISO 31000, 2018)(COSO, 2017).

Referenties

- Arena, M., Arnaboldi, M., & Azzone, G. (2010). The organizational dynamics of Enterprise Risk Management. Accounting, Organizations and Society, 35(7), 659-675.

- Beasley, M., Clune, R., & Hermanson, D. R. (2005). Enterprise risk management: An empirical analysis of factors associated with the extent of implementation. Journal of Accounting and Public Policy, 24(6), 521-531.

- COSO. (2017). Enterprise Risk Management - Integrating with Strategy and Performance. Committee of Sponsoring Organizations of the Treadway Commission.

- Gatzert, N., & Martin, M. (2015). Determinants and value of enterprise risk management: Empirical evidence from Germany. Risk Analysis, 35(2), 226-246.

- Institute of Internal Auditors. (2017). Independence and Objectivity: A Framework for Internal Auditors. The Institute of Internal Auditors.

- ISO 31000. (2018). Risk Management - Guidelines. International Organization for Standardization.

- KPMG. (2020). Transforming the Risk Function: Balancing Controls and Business Partnership. KPMG International.

- Nocco, B. W., & Stulz, R. M. (2006). Enterprise risk management: Theory and practice. Journal of Applied Corporate Finance, 18(4), 8-20.